- 「120%のストレッチ」が組織を進化させる

- 「3段構えの計画」で攻めと守りを両立する

- 「数字」を「自分事」にする巻き込みのデザイン

はじめに

前回の記事では、計画を作る際に重要な逆算思考(バックキャスティング)、「物語(ナラティブ)」などの要素について解説しました。いよいよ今回の記事から、具体的にどのように計画を作るかを解説します。

中期経営計画策定とは、「想い」と「物語」を、誰が見ても納得せざるを得ない強固な数字へと落とし込むことです。 いよいよ、あなたのビジョンに「根拠」という翼を授ける作業です。

「3年後」の解像度を極限まで高め、3年後をゴールに設定した計画を策定していきましょう。

第3回 計画と戦略 計画は「縛る」ためではなく「選ぶ」ためにある

- 「やらないこと」を決めることこそ戦略である

- 逆算思考(バックキャスティング)での計画策定の重要性

- ビジョンを「数字」から「物語(ナラティブ)」へ変換する

「現状」と「野心」の黄金比で描く、中期経営計画策定の5ステップ

前回の記事では、計画とはあなたを縛る「鎖」ではなく、進むべき道を選ぶための「羅針盤」であること、そして10年後ではなく「3年後」から逆算する思考法の重要性を説きました。

ビジョン(物語)が固まったら、次に行うべきは、それを誰もが納得できる「数字」と「ロジック」に裏打ちされた「中期経営計画」という形に昇華させることです。

「計画なんて、どうせ予定通りにいかないんだから、適当な数字を並べておけばいい」 もしそんな風に思っているとしたら、非常にもったいないことです。中期経営計画の真の目的は、数字を当てることではありません。「3年後、本当にそこへ辿り着ける」という確信を、社長自身と社員、そして銀行などのステークホルダーの中に作り出すことにあります。

今回は、中小企業が最も迷う「目標設定のさじ加減」——すなわち「現状(現実)」と「野心(理想)」の黄金比をどのように意識しながら計画を策定するか、具体的な策定ステップとともに徹底解説します。

中期経営計画とは「未来の自分との契約書」である

まず、中期経営計画(以下、中計)の定義を明確にしておきましょう。 中計とは、単なる「売上の目標値」ではありません。ビジョンを実現するために、「いつ、誰が、何を、どれくらいの予算で行い、どのような財務状態を目指すのか」を体系化した行動指針です。

なぜ「3年」なのか?(再確認)

中小企業にとっての3年は、以下のような変化を起こすのに最短かつ最適な期間です。

- 新商品の開発から市場定着まで:約1.5〜2年

- 未経験の若手社員が戦力化するまで:約2〜3年

- 不採算事業を整理し、新領域へシフトするまで:約2年

つまり、3年あれば、今の延長線上ではない「新しい会社の姿」を物理的に作り上げることが可能なのです。この「物理的な変化の可能性」こそが、中計にリアリティと希望を与えます。

「現状(現実)」と「野心」の黄金比:なぜ120%を目指すのか

中計を立てる際、社長を最も悩ませるのが「目標をどこに置くか」です。

- 「現実」すぎる計画:今の延長線上で、頑張らなくても達成できる数字。これでは社員に緊張感が生まれず、組織は停滞します。「現状維持は後退の始まり」です。

- 「野心(理想)」すぎる計画:根拠なく「売上倍増!」と掲げる数字。現場は「どうせ無理だ」と冷笑し、初月から計画は機能しません。

私が推奨する目標の置き方は、毎年「今のまま順調にいって到達するであろう数字(実力値)の120%」の目標を設定することです。

なぜ120%なのか。それは、「今の延長線上のやり方では、絶対に届かない数字」だからです。 20%のギャップを埋めるためには、何かを「変える」必要があります。新しい顧客を開拓するのか、製造工程を根本から見直すのか、あるいは高単価な新サービスを投入するのか。 この「今のままでは届かない」という健全な危機感と、「でも、知恵を絞れば届くかもしれない」という期待感が交差する地点が120%なのです。

そして、毎年120%の成長をすれば、3年間で、1.2の3乗、すなわち、1.7倍に事業を成長させることができます。いきなり2倍の計画を立てると到底難しいと思う計画でも、120%成長ずつ毎年地道に成長させていけば、3年間で2倍近くまで成長させることも夢ではありません。

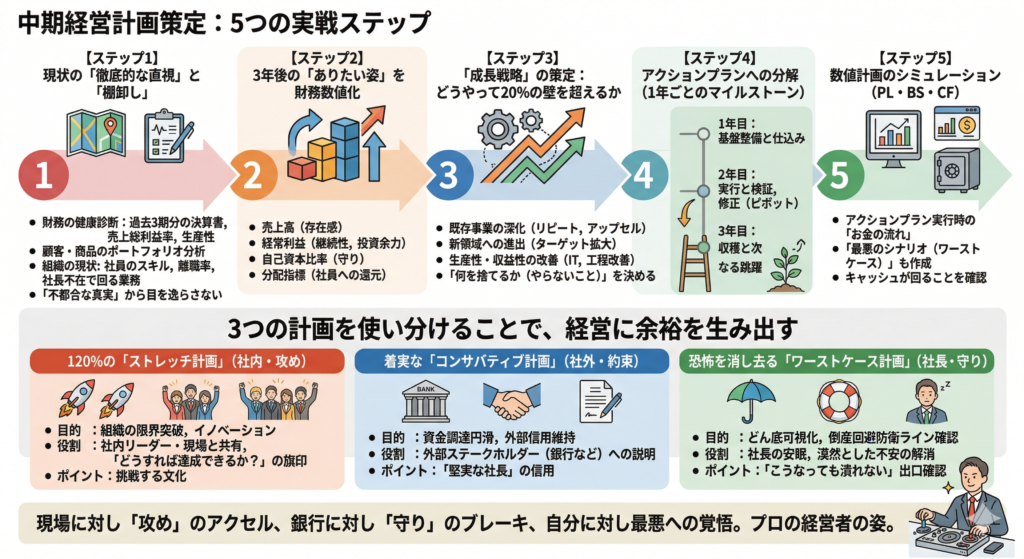

中期経営計画策定:5つの実戦ステップ

それでは、具体的にどのように計画を組み上げていくのか。現場で即実践できる5つのステップを追っていきましょう。

【ステップ1】現状の「徹底的な直視」と「棚卸し」

逆算思考で未来を描く前に、まずは「現在地」を正確に把握しなければなりません。カーナビも、現在地がズレていれば目的地には着けません。

- 財務の健康診断:過去3期分の決算書を並べ、売上の推移だけでなく、「売上総利益率(粗利)」「営業・経常利益率」や「労働生産性(社員一人あたりの付加価値)」の変化を見ます。売上は上がっているのに、生産性が落ちているなら、それは「無理な受注」が増えているサインです。

- 顧客・商品のポートフォリオ分析:どの商品が利益を稼ぎ、どの顧客が未来の種になっているか。逆に「手間ばかりかかって利益を削っている仕事」はないか。

- 組織の現状:社員のスキル、年齢構成、離職率、そして何より「社長がいなくても回る業務がどれだけあるか」。

ここで大切なのは、「不都合な真実」から目を逸らさないことです。蓋をしていた問題を、すべてテーブルの上に出し切りましょう。

【ステップ2】3年後の「ありたい姿」を財務数値化する

前回の「物語」を数字に翻訳します。ここでは以下の4つの指標をセットで考えます。

- 売上高:市場シェアや存在感を示す指標。

- 経常利益(または営業利益):会社の継続性と投資余力を示す指標。

- 自己資本比率(または現預金残高):会社の「守り」の強さを示す指標。

- 分配指標:平均給与や賞与。社員への還元をあらかじめ計画に組み込むことで、計画は「みんなのもの」になります。

これらを「3年後の着地」としてまず固定します。

【ステップ3】「成長戦略」の策定:どうやって20%の壁を超えるか

ステップ2で決めた数字と、ステップ1の現状の間にある「ギャップ」を埋めるための作戦を立てます。これが「成長戦略」です。 中小企業の場合、戦略は複雑である必要はありません。主に以下の3つの切り口から検討します。

- 既存事業の深化:今の顧客に対し、もっと深く入り込む方法はないか?(リピート率向上、アップセル)

- 新領域への進出:今の技術・強みを活かして、別のターゲットに売れないか?

- 生産性・収益性の改善:無駄を徹底的に省き、同じ人数で1.2倍の価値を生むためのIT導入や工程改善は可能か?

ここで「何を捨てるか(やらないこと)」を同時に決めるのが、前回の復習であり、戦略の肝です。

【ステップ4】アクションプランへの分解(1年ごとのマイルストーン)

3年間の計画を、1年ずつの階段に分けます。

- 1年目:基盤整備と仕込みの年 不採算事業の整理、人材採用、システムの導入など、未来への投資を優先する時期です。利益が一時的に横ばいになっても、「しゃがむ時期」として許容します。

- 2年目:実行と検証の年 仕込んだ施策を本格稼働させ、反応を見ます。ここで修正(ピボット)をかける柔軟さが重要です。

- 3年目:収穫と次なる跳躍の年 施策が実を結び、目標数値を達成する。同時に、次の3年間に向けた準備を始めます。

【ステップ5】数値計画のシミュレーション(PL・BS・CF)

最後に、アクションプランを実行した際の「お金の流れ」をシミュレーションします。 ここで重要なのが、「最悪のシナリオ(ワーストケース)」も作っておくことです。 「新商品が売れなかったら?」「原材料がさらに20%騰がったら?」 これらをシミュレーションし、それでもキャッシュが回る(会社が潰れない)ことを確認して初めて、社長は自信を持って「野心的な目標」へアクセルを踏めるようになります。

3つの計画を立てることで、計画の確度を高める

ここで、さらなるチャレンジポイントですが、計画は可能であれば、3つの計画を立てられると良いです。中小企業がチャレンジ精神を失わず、かつ不測の事態に動じないためには、「ストレッチ」「コンサバティブ」「ワースト」という3つのシナリオを使い分けることが不可欠です。

1. 120%の「ストレッチ計画」(社内・攻めの計画)

これは、前述した「実力値の120%」を目指す、ワクワクするための計画です。

- 目的:組織の限界を突破し、イノベーションを起こすこと。

- 役割:社内のリーダーや現場社員と共有し、「どうすればこれが達成できるか?」と知恵を絞るための旗印になります。

- ポイント:達成できなくても罰を与えるのではなく、「何が足りなかったか」を前向きに議論する材料にします。これがあることで、組織に「挑戦する文化」が根付きます。

2. 着実な「コンサバティブ計画」(社外・約束の計画)

銀行や主要な取引先など、外部のステークホルダーに説明するための信頼を守るための計画です。

- 目的:資金調達を円滑にし、外部からの信用を維持すること。

- 役割:ストレッチ計画から「不確定要素(期待値)」を削ぎ落とし、今のリソースで確実に達成可能な(100%に近い)数字を置きます。

- ポイント:銀行に対して「うちは最低でもこの数字はクリアします」と宣言し、実際にそれを着実に上回っていくことで、「あの社長の言う数字は堅実だ」という揺るぎない信用を築けます。

3. 恐怖を消し去る「ワーストケース計画」(社長・守りの計画)

「もし大口顧客を失ったら?」「もし市場が激変したら?」という最悪の事態を想定した、社長の安眠のための計画です。

- 目的:どん底の状態を可視化し、倒産を回避する「防衛ライン」を確認すること。

- 役割:売上が30%減ったとしても、どこまで経費を削れば会社が生き残れるか、どこで追加融資が必要になるかをあらかじめシミュレーションしておきます。

- ポイント:最悪の事態を紙の上に書き出し、「こうなっても、こう対処すれば潰れない」という出口が見えていれば、社長の漠然とした不安は消えます。

この3つの使い分けができるようになると、経営に圧倒的な「余裕」が生まれます。

- 現場に対しては、「ストレッチ計画」で高い視座を与え、情熱を引き出す。

- 銀行に対しては、「コンサバティブ計画」で堅実な経営者として信頼を勝ち取る。

- 自分自身に対しては、「ワーストケース計画」で最悪の事態への覚悟を決め、動じない心を作る。

「攻め」のアクセルを踏みながら、常に「守り」のブレーキも点検している。この二律背反をコントロールすることこそが、どんぶり経営を卒業した「プロの経営者」の姿なのです。

中計を「絵に描いた餅」にしないための3つの鉄則

計画を作っても、実行されなければ紙屑と同じです。中小企業でよくある「中計の死」を防ぐための処方箋をお伝えします。

① 「社長の独りよがり」を排除する

計画策定のプロセスに、必ずキーマンとなる幹部や中堅社員を巻き込んでください。 「社長が決めた数字」ではなく、「自分たちが議論して納得した数字」であれば、彼らの動きは劇的に変わります。策定過程での対立こそが、強い組織を作るための産みの苦しみです。

② 毎月の「月次決算」と連動させる

中計は「3年に一度の行事」ではありません。毎月の実績と計画を対比し、ズレを検証するサイクル(PDCA)を回さなければ、計画はすぐに忘れられます。 「今月のこの数字は、3年後のあの景色に繋がっているか?」 この問いを、会議のたびに繰り返してください。

③ ビジュアル化して共有する

数字が並んだだけの分厚い冊子は、誰も読みません。 「3年後のビジョン」「主要な3つの戦略」「今期の重点目標」を、A4用紙1枚の図解(ビジュアル)にまとめ、オフィスに掲示し、全社員がいつでも見られるようにしてください。計画は、社員の「潜在意識」に刷り込まれて初めて、行動を規定する力に変わります。

計画は、未来を「信じ抜く力」を授ける

中期経営計画を作ることは、想像以上にエネルギーを使う作業です。日々の業務で忙しい中、未来の数字をこねくり回すのは苦痛かもしれません。しかし、一度このプロセスを経て「3年後の航海図」を手に入れると、社長の精神状態は劇的に変わります。 トラブルが起きても、「これは計画の範囲内だ」と思える。 チャンスが来ても、「これは計画外だが、ビジョンに合うから乗ろう」と即断できる。 そして何より、「自分たちは、今、どこに向かって歩いているのか」を、自信を持って社員に語れるようになります。

中計とは、単なる予測ではありません。 それは、社長が社員、顧客、そして自分自身に対して、「私は3年後、あなたたちをこの素晴らしい場所に連れて行く」と誓う、契約書なのです。