「まーくん」

「DDを実施する」ステップは、M&Aの本格検討期間における最初のステップです。

基本合意を行い取引の大枠が決まったら、最終契約締結に向け、より詳細な調査をDDとして実施します。

このステップのまとめ

このステップのまとめ

デュー・ディリジェンス(Due Diligence、DD)は、M&Aプロセスにおいて非常に重要な役割を果たします。DDは、対象企業の事業面、財務面、法務面などを詳細に調査し、その企業の強みと弱みを把握するプロセスを指します。

この調査により、M&Aのリスクを軽減し、適切な取引価値を判断するための重要な情報が得られます。DDを通じて、対象企業に潜在するリスクや問題点を事前に発見し、適切な対処や交渉、譲受後の運営(PMI)に向けたプランニングを行うことが可能になります。

各ポイントの解説

各ポイントの解説

✔ デュー・ディリジェンス(DD)のポイントを理解する

デューデリジェンス(Due Diligence、 DD)は、M&Aにおいては、対象企業・事業に対して行われる調査プロセスを指します。目的は対象企業・事業の強み・弱みやリスクなどを分析することにあります。これには、ビジネス、財務、法務、会計・税務等の各側面が含まれます。

DDを通じて対象企業・事業のリスクとシナジーを把握・定量化し、M&A自体を進めるか、進める場合の取引価格含む条件を決定するための材料とします。DDは法律的に実施を要求されているものではなく、実施しない形でもM&Aは実行可能ですが、取引完了後に想定していないリスクが顕在化し、重大な損失が発生する場合があるため、実行責任の観点からも、必要十分な範囲でDDを行うことが重要となります。

基本的にはDDは、基本合意後、最終契約締結前に実施します。DDの結果は、取引の実施有無や事業計画及び最終契約書の内容に反映されるだけでなく、譲受後の運営(PMI)においても価値ある洞察を提供し、戦略的な意思決定に役立ちます。

通常、DDは譲受主側が主導して行い、必要に応じて法務、会計・税務等の分野の外部専門家を活用することが多いです。

DDは、M&A取引の成功に不可欠な調査プロセスであり、事前に明確な確認ポイントを設定することが重要です。

基本的にはリスクの洗い出しが主な調査にはなりますが、それだけでなく当初想定していたような譲受後の運営に向けた対応をDDの時点で検討しておくと、譲受後の成功可能性が高まっていきます。

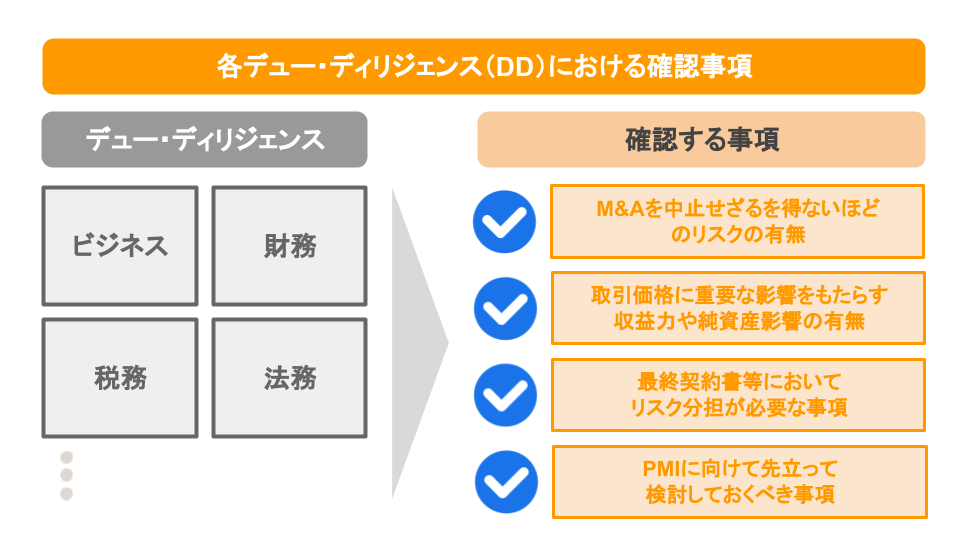

- M&Aを中止せざるを得ないほどのリスクの有無

- 取引価格に影響があるような事業計画影響や潜在債務有無

- 最終契約書等においてリスク分担が必要な事項

- PMIに向けて先立って検討しておくべき事項

✔ DDの流れを理解する

DDのプロセスは、一般的には対象企業・事業の規模が大きいほど、準備や実際の実施期間もそれに応じて長くなります。一般的には、約1ヶ月前後が目安になりますが、調査スコープを限定する場合や対象企業・事業の規模が小さい場合にはそれより短い期間でスピードで完了することもあります。

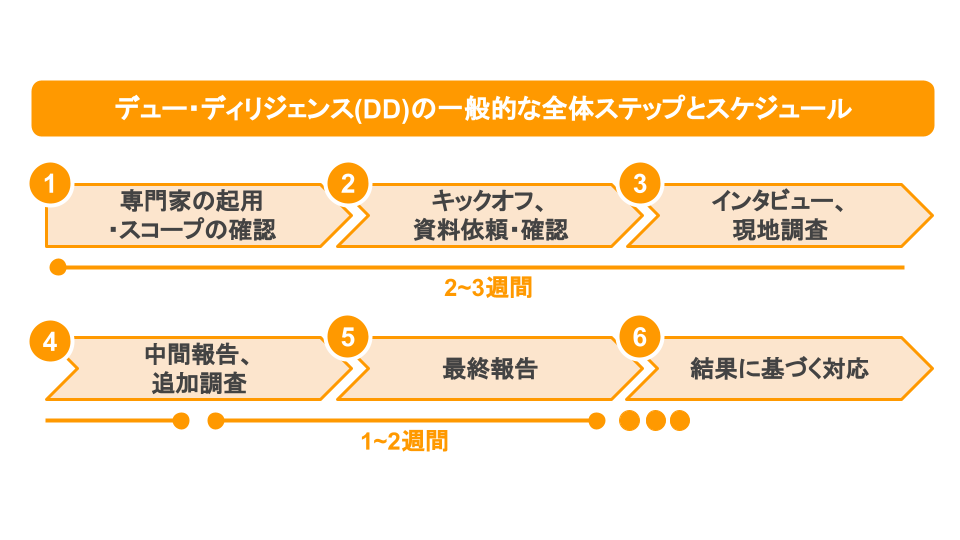

通常は下記のような大枠の流れでDDを進行していきます。実際は順序通りに報告を受けた内容を元に対応を検討するだけではなく、適宜社内担当チームや外部専門家と情報を共有し合いながら、先んじてリスクへの対応方法を検討します。

- 専門家の起用、DDスコープの確認

- キックオフ、資料依頼・確認

- インタビュー及び現地調査

- 中間報告、追加調査

- 最終報告

- 結果に基づく対応

また、譲受後の運営方針をどのように構築していくべきかなどのPMIを見据えた検討ができると非常に有用な期間となります。

結果的に短い期間の中で、対応事項が多く非常に集中力を持った検討が必要な期間となります。譲受側も譲渡主側も負荷が高い対応期間となりがちであるので、お互いが必要な十分な内容を検討できるように、協力しあえるようなDDを行うことが重要です。

✔ DDを実施する

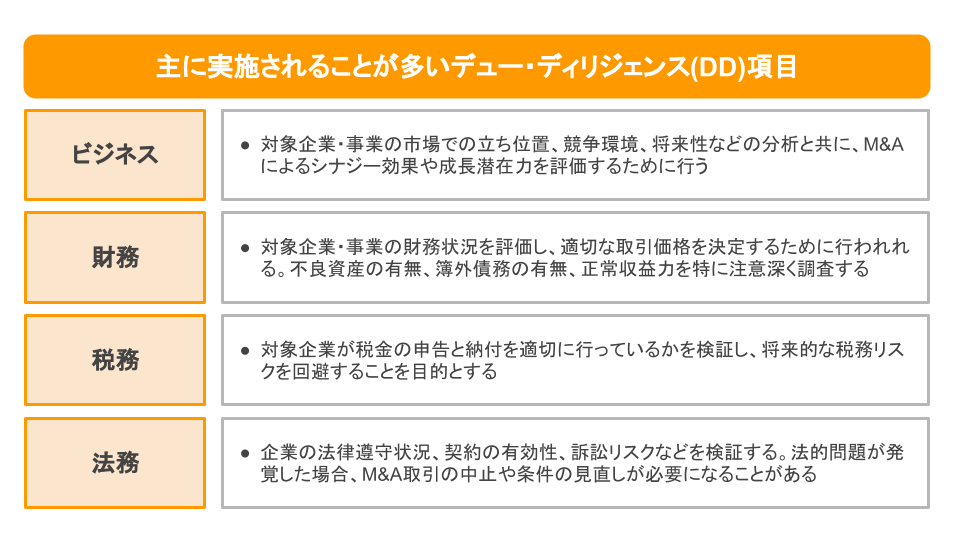

DDの実施範囲は対象企業の業種や規模に応じて変わり、一律の基準は存在しません。特に、M&A取引におけるDDでは、主にビジネス、財務、税務、法務の領域が中心的に実施されることが多いです。

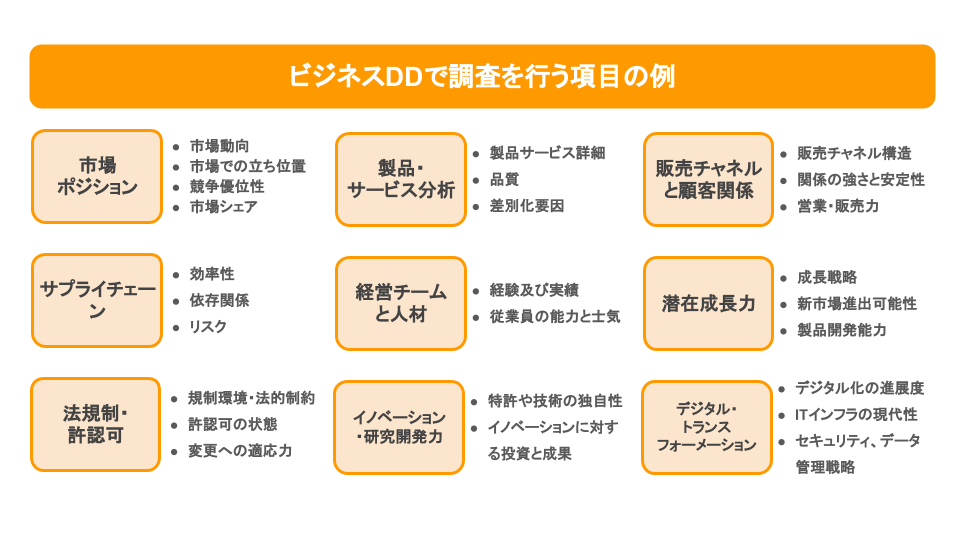

ビジネスDDでは、対象企業・事業の市場における立ち位置、競争環境・業界構造、ビジネスモデル上の強み・弱み、バリューチェーンなどの分析と共に、策定された事業計画の蓋然性や、M&Aによるシナジー効果や成長潜在力を評価します。

またビジネスDDにおいては、競争法違反のリスクの観点で、ガン・ジャンピング(取引完了前の過度な情報共有や統合行動)規制というものが存在します。本規制を回避するために「クリーンチーム」という仕組みを用いて、厳格な情報管理の下で取引関連の機密情報を取り扱います。クリーンチームのメンバーは競争機微情報へのアクセスを制限される形になります。具体的なアドバイスは、法律の専門家にご相談いただくことをお勧めします。

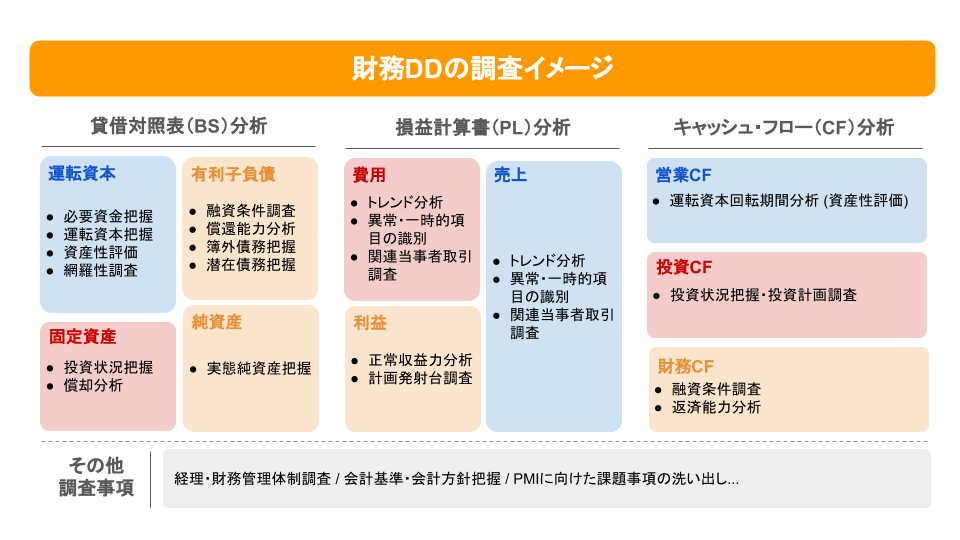

財務DDでは、対象企業や事業の正常な収益力や損益・費用構造分析、月次損益推移の確認等のPL面の分析を行い、BS面ではオフバランス項目、潜在・偶発債務、資産・負債の含み損益の有無の調査を通じ、実態純資産の確認を行い、対象企業・事業の現時点の実態数値を明らかにします。また会計処理、連結決算等に関して、対象企業・事業の譲受後の統合に向けた課題抽出も行います。

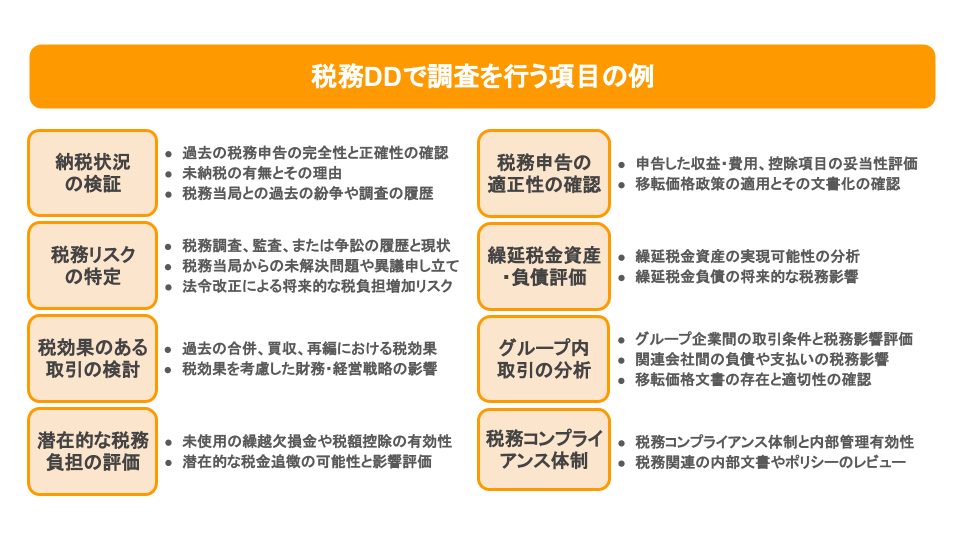

税務DDでは、対象企業が税金の申告と納付を適切に行っているかを検証し、将来的な税務リスクを回避することを目的に調査します。対象企業の税務リスクを評価し、将来の財務影響を把握するためにも重要です。

過去の税務申告の完全性、納税状況、税務調査の履歴、繰越欠損金や税額控除の有効性が含まれます。分析項目としては、税務申告書の詳細なレビュー、税務リスクの特定と評価、繰延税金資産と負債の分析、税効果がある取引の検討といった調査が行われます。

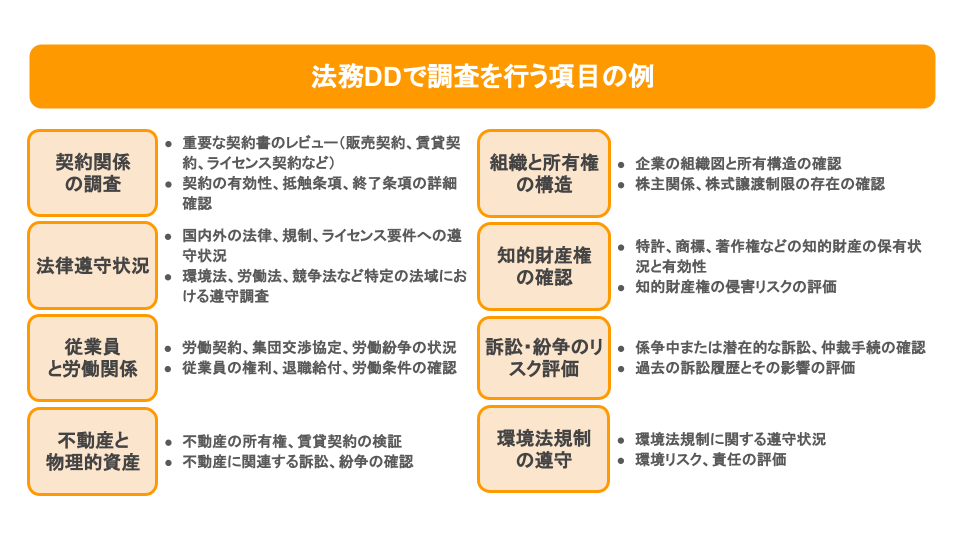

法務DDのプロセスを通じて、対象企業の法的側面の評価と共に、潜在的なリスクを特定、譲受に伴う問題発生を可能な限り回避し、適切な対策を講じることに繋がります。主な着眼点には、契約の確認、訴訟や紛争の有無、知的財産権の状況、労働法遵守の状態、及び法規制の遵守が含まれます。

特に契約関係の調査において、本M&Aにより顕在化する可能性のある「チェンジ・オブ・コントロール(COC)条項」を含む重要な契約書を検出することがあります。COC条項は企業の経営権や支配権が移転する際に、契約を見直す、終了させるといった相手方の権利を含むことがあり、重要な契約にCOC条項が入っているような場合には、クロージングまでの対応が必要となります。

これらの各種DDは互いに独立して実施するものではなく、DD期間の中で、相互に得た情報を確認しつつ進めることが望ましいです。例えば財務DDで得た情報を元に収益力を実態ベースに修正することで、ビジネスDDとして行っている事業計画策定に影響を与えることになります。また、税務や法務DDで検出したリスクを財務DDにおける実態純資産の算定、並びに価値評価算定に織り込むことが必要になる場合もあります。それだけでなく、情報を統合することでより全面的なリスク評価や譲受後のPMI効率化にも繋げることが可能となります。

これらのDD以外にも、対象企業の人材資源を評価し、特に優秀な人材の確保と維持に焦点を当てる人事DD、対象企業の情報システムの現状と将来の統合計画を評価するITDD、加えて、対象企業・事業によっては不動産DD、環境DD、知的財産DD、上記の主要項目以外にも調査が必要となる場合があります。

✔ DDにかかる費用を把握する

DDの費用は、依頼する専門家の種類や対象企業の規模によって大きく変動します。公認会計士や税理士、弁護士、各種コンサルタント・アドバイザーによる様々なサービスがあり、それぞれにかかる費用は異なります。

DDを包括的に行う場合には高額の予算が必要となるため、予算の限度内でどの項目を優先して調査するかを決めることが重要です。

対象企業・事業の規模が大きくない、複雑性が低い、調査スコープをリスクの特に高いと考えられる領域に限定して行う場合には数十〜数百万円に収まる場合もありますが、場合によっては一千万円を超えることもあります。

よくある失敗事例

よくある失敗事例

よくある質問

DDは各項目を網羅的に実施する必要がありますか?

網羅的に実施する必要はありません。基本的には取引の意思決定や条件を判断するために必要な項目を事前に押さえた上で、スコープを決定し実施します。

調査の過程で深堀りやスコープを適宜調整しながら、必要十分だと考える内容を精査します。

DDには必ず外部専門家を起用しなくてはいけませんか?

外部専門家の起用には費用が発生します。そのためDDに対して専門家を起用することが現実的でない場合もあります。また対象企業・事業のリスクに鑑みて起用をしないといった判断も考えられます。

ただし、リスクを事前に把握しなかったことで譲受後に重大な財務影響が生じる場合もあるので、外部専門家の起用有無は慎重に考えましょう。