「まーくん」

「基本条件を合意する」ステップは、M&Aの事前検討期間において、「トップ面談を行う」ステップの次に取り組みます。

トップ面談を行い、積み残した条件も含めて合意できたら、合意内容をこのタイミングで書面に残し、次ステップ以降で本格検討に進むための取り決めを行います。

このステップのまとめ

このステップのまとめ

M&Aは検討過程が長い、取引金額が大きい、検討ポイントが多いといった理由から、一定程度取引条件が揃ったタイミングで、今後の更なる取引検討を円滑に進めるために、お互いの合意事項を書面に落としておくことが有効です。

基本合意書(MOU)は、M&Aにおいて初期段階で交わされる重要な文書です。これらの文書を使って、譲渡主と譲受主は両者間で取引の枠組みを明確にし、後の詳細なデュー・ディリジェンス(DD)や契約交渉に向けた基礎を築きます。

各ポイントの解説

各ポイントの解説

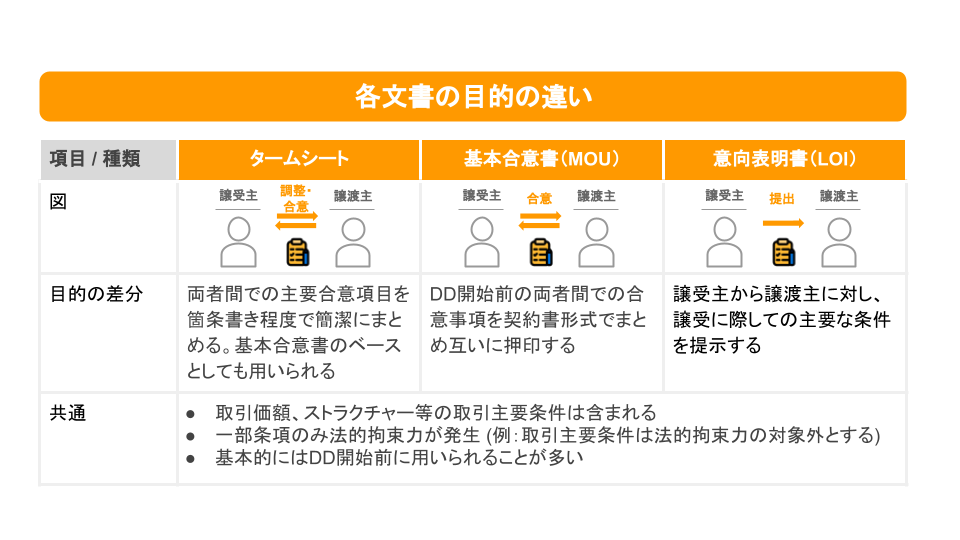

✔ タームシート、基本合意書(MOU)、意向表明書(LOI)を理解する

タームシート、基本合意書(MOU)、意向表明書(LOI)はM&Aの条件や意向を明確にし、両当事者間での中間的な意向や合意を文書化する目的で使用されるものと認識していれば問題ありません。

タームシートは、譲渡主と譲受主が基本的な合意に達するための項目を骨子としてまとめた書類です。タームシートの作成は必須ではありませんが、合意内容の過程を文書化することで、残りの論点を明確にできます。

タームシートがまとまってきたら正式な契約書面として締結を行うために、タームシートを元に、基本合意書を作成します。基本合意書は交渉を通じて双方が到達した基本的な合意を文書化し締結するために用いられます。一方、意向表明書は、譲受主が譲渡主に対して意向を示すために使用されます。

意向表明書や基本合意書には決まったフォーマットはなく、タームシートと同様に、箇条書きや契約書の形式を取ることもあります。タームシートが協議の過程の中でお互いの合意事項をメモする骨子として用いられる一方で、基本合意書は双方による署名、意向表明書は譲受主による署名が行われ、より契約書面としての性質を持っています。

✔ 基本合意書(MOU)を締結する

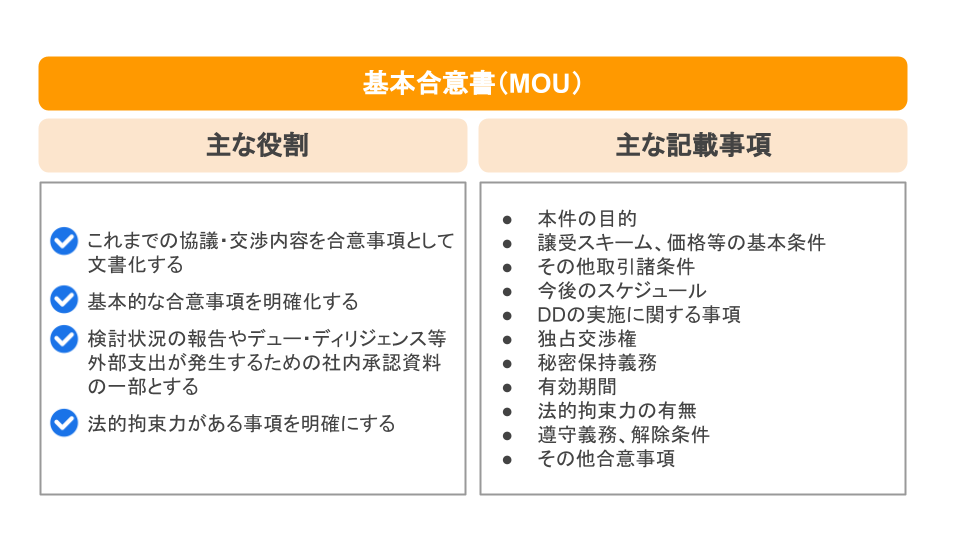

基本合意書には下記の役割があります。

- これまでの協議・交渉内容を合意事項として文書化する

- 基本的な合意事項を明確化する

- M&Aの検討状況の報告やデュー・ディリジェンス等外部支出が発生するための社内承認資料の一部とする

- 法的拘束力がある事項を明確にする

記載内容はM&Aの内容と状況により個別には異なりますが、一般的には上記の役割を満たすうえで、下記の内容を含めることが多いです。

実際の作成においてはM&Aアドバイザーや弁護士等の法律専門家の支援を受けつつ行います。また、あくまでも基本的な合意となるため法的拘束力を持たせない形が通常にはなりますが、一部の事項(DDの実施、独占交渉権、秘密保持義務等)については法的拘束力をもたせる形とします。

- 本件の目的

- 譲受対象、スキーム、価格等の基本条件

- その他取引諸条件

- 今後のスケジュール・プロセス

- デュー・ディリジェンス(DD)の実施に関する事項

- 独占交渉権

- 秘密保持義務

- 有効期間

- 法的拘束力の有無

- 遵守義務、解除条件

- その他の合意事項

下記の意向表明書でも同じにはなりますが、特に価格の前提条件については改めて確認することが重要です。対象について認識を合わせた上で、金額はどのような手法と前提で算出を行っているのか、企業価値と株式価値のどちらを指しているのか、株式価値の場合に有利子負債と現預金にどういう前提を置いているか、など可能な範囲で認識をすり合わせることで、後の認識のずれを防ぐことに繋がります。

✔ 意向表明書(LOI)を提出する

意向表明書は、譲受主が譲渡主に対して意向を示すために使用されます。意向表明書はM&Aにより、必ずしも毎回提出が必要というわけではありません。

プロジェクトによっては、企業概要書を受領後、直接基本合意に向けた検討が進む場合もあれば、まずは譲受主が意向表明書で基本的な取引希望条件を表明してから、基本合意に向けた検討が進む場合もあります。

意向表明書に、譲受主候補が複数いるような事業承継、M&Aの場合には意向表明書提出後、基本合意が行われずに、そのままデュー・ディリジェンス(DD)のプロセスに進んだ上で、再度意向表明書を提出することが必要になる場合もあります。

なお、DD前に提出する意向表明書は、一部の条項を除き基本的には法的拘束力がない形が多いですが、DD後に提出するものは法的拘束力を持たせる形が多いです。

意向表明書提出にあたっては、譲渡主の希望価格やその他取引条件を可能な範囲で事前に確認をしつつ、ドラフトを進める段階では、対象企業・事業の特にどういった点に魅力を感じるかを明確にし、それが伝わるようにM&Aの目的やシナジーに関する説明を具体的に記載するなど、推進チームの中で認識を合わせるようにしましょう。加えて、譲受けが成立した場合の財務的な影響(資金負担、のれん負担、純利益影響)も含めて、譲渡主が総合的に検討することがポイントです。

一方、提出を受けた譲渡主側では、まず意向表明書における提案金額と前提条件を慎重に理解することが重要です。意向表明書の提示価格や取引条件はこの段階では法的拘束力を持たないことが一般的であり、今後のDDで価格含む取引条件の変更を希望されることを考えると、まずは現提示金額の根拠を理解することが必要です。

加えて、対象企業を譲り受けたい目的や双方の企業文化の合致や発展可能性などを総合的に分析し、次のプロセスに進める譲受候補企業を選定していきます

よくある失敗事例

よくある失敗事例

よくある質問

基本合意書は必ず締結する必要はありますか?

相対形式で相手先との関係性が深く、取引の基本条件が概ね両社で信頼関係を持って合意できている場合には、改まって基本合意書を締結しないような場合もあり、個別の状況により様々です。

ただしそのような場合でも、譲受主から譲渡主に対して意向表明書を提出する形を取り、DD実施後の条件調整の可能性に関して表明することで、その後の進行への影響を抑えておくといった方法も存在します。

基本合意書に法的拘束力はありますか?

基本合意書は最終契約書とは異なり、法的拘束力の有無については、その内容に依存します。一部の条項(例えば秘密保持に関する条項)は法的拘束力を持つことがあります。