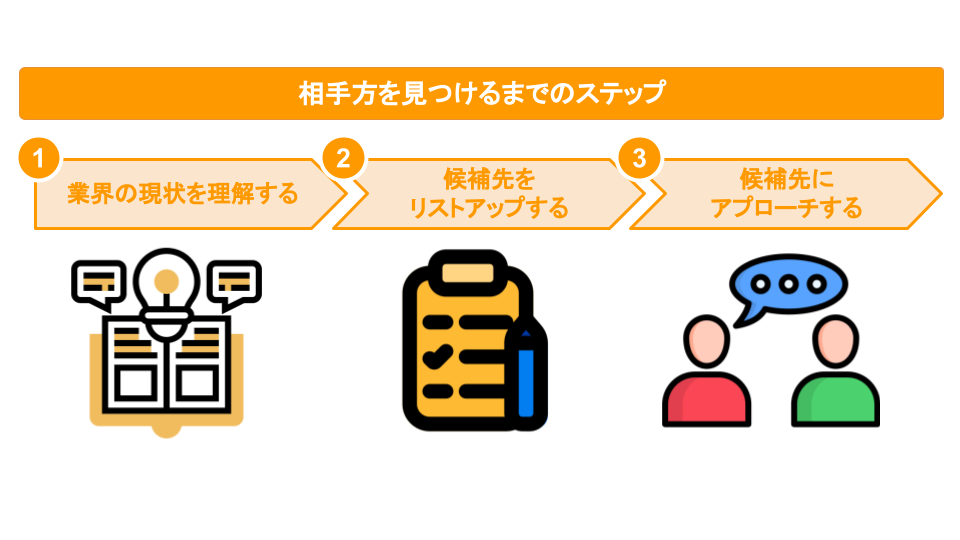

- 相手方を見つける流れを理解する

- 対象企業の業界の現状とトレンドを理解する

- 候補先をリストアップする

- 候補先へアプローチする

「相手方を見つける」ステップは、M&Aの事前検討期間において、「推進体制を構築する」ステップの次に取り組みます。

推進体制を構築したら、実際に両者にとってのM&A目的達成を満たすことができる相手方をリサーチ、アプローチしていきます。

前のステップ

M&Aの推進体制を構築する

M&Aの「推進体制を構築する」ステップは、M&Aの事前検討期間において、「目的と方針を明確にする」ステップの次に取り組みます。M&Aの目的や方針を明確にしたら、M&Aを推進し、実現するために必要な体制を構築します。

このステップのまとめ

M&Aを進めるにあたっては、どういった対象企業・事業を見つけるか、どのような相手方と取引を行うかを検討していきます。

譲受主(買主)にとっては、企業が成長するための一つの手法として、M&Aを活用する場合が多いと考えられるため、目的に鑑みて候補が実際にいるかを検討することが必要となります。

譲渡主(売主)にとっては、特に事業承継の場合、自社をどういった相手に譲渡すると、対象企業と自身の売却目的に最も沿う形で進められるかを検討するステップとなります。

業界の状況を理解し、実際の候補を様々な手段でリサーチする方法を説明します。

各ポイントの解説

相手方を見つける流れを理解する

相手方を見つけるまでの一連の流れはソーシングとも呼ばれます。ソーシングとその後の協議に至るまでは、大枠下記のステップで進んでいきます。

- 対象企業の業界の現状とトレンドを理解する

- 候補先をリストアップする

- 候補先へアプローチする

対象企業の業界の現状とトレンドを理解する

対象企業・事業が属する業界の状況及びトレンドを大まかな理解に努めます。明確な決まった方法はありませんが、デスクトップリサーチや専門家へのインタビュー、自身で実際に対象業界の商品・サービスを使用してみるなどして、一定の感覚を持つことで、今後のM&Aの推進にあたって、相手方とより建設的な議論や有効な交渉を行える可能性を高めることができます。

これらの基礎情報はM&Aアドバイザーから情報を提供される場合もありますが、いずれにしても最後に意思決定を行う当事者が一定の理解を持つことが重要です。

M&Aの担当者は通常、経営企画や管理部門に設置され、候補となる企業の情報を集めることから始めます。この過程では、ビジネスパートナーや競合企業など、近い関係にある企業群から情報収集を行い、市場環境、事業戦略、成長見通し等、多角的な視点で理想の提携候補先企業を選定していきます。

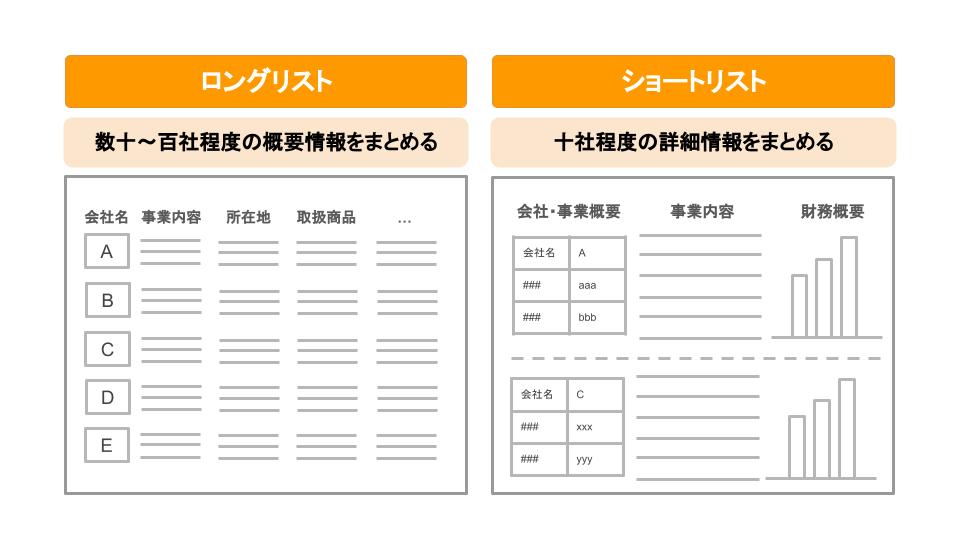

候補先をリストアップする

実際に候補企業を選定するにあたっては、M&Aの目的を踏まえつつ、より具体的に条件や希望を洗い出します。M&Aアドバイザーを登用して進める場合には、ヒアリング時に自身の認識を伝え、すり合わせを行いながら基準を設定し、リストアップを行います。

目的、条件、希望が明確になった段階で、候補企業をリストアップします。リストアップの順番や選定数により、ロングリストやショートリストと言われたりします。ロングリストでは数十〜百社程度の候補出しを行います。

リストの作成過程において、実際の候補先の有無や候補数に基づき、自身の条件や希望も修正されることもあります。M&Aアドバイザーがリストの作成を実施している場合には、細かくすり合わせを行うことも必要です。

ロングリストでは、候補企業の会社概要、事業概要、財務情報含む取得可能な情報の概要が記載されます。ショートリストでは、候補先企業の資本・株主構成含む財務状況、事業上の優位性、想定されるシナジー等より踏み込んだ情報が記載されます。

ショートリストでは、より深く情報を掘り下げて分析し、相手先を最終選定する際のディスカッション資料として利用されます。決まった形式はありませんが、企業の基本情報、取引先、事業の概要とそのビジネスモデル、最新の業績推移等、ポイントを纏める形になります。

また、次の候補先にアプローチを行う過程で、当該候補先の更なる情報収集、シナジーの検討、トップ面談に向けた準備、プロジェクト全体の想定スケジュール作成、想定取引スキームの策定や、初期的な価値評価分析等、更なる事前準備を行います。

最近ではM&A候補先となりうる企業を掲載したプラットフォームも登場しており、仲介会社の活用をせずとも、自身で候補先企業を検索することも可能です。

候補先へアプローチする

候補先の選定が完了したら、実際に打診を行います。M&Aアドバイザーがいる場合には、ノンネームシート(あるいはティーザー)という個別の会社名が特定されない程度に売上規模、事業内容や譲渡理由等を記載した資料を元に打診を行います。

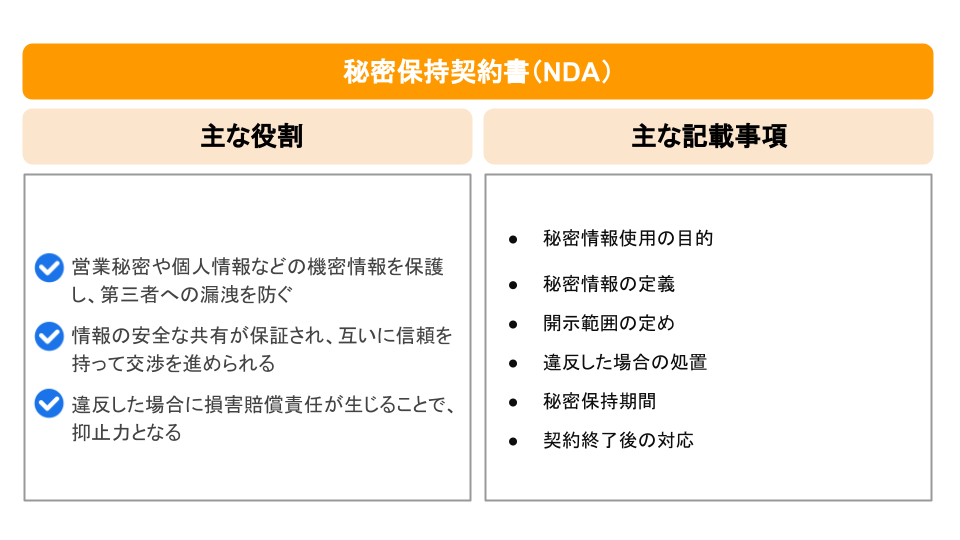

ノンネームシートの情報を踏まえて、より具体的な検討を行いたい企業に対しては、秘密保持契約書(NDA)を締結した上で、ネームクリア(企業名の開示)を行います。

M&Aにおいては両者にとって重要な情報をやりとりするだけでなく、その検討の存在自体が秘匿性の高い情報になります。秘密保持契約書の締結を通じて、お互いの情報開示の目的や秘密保持の期間などを合意することで、情報が安全に共有され合う土台を作ります。

次に、譲渡主はより詳細な情報をまとめた企業概要書(IM)を譲渡主から譲受主に共有して、譲受主側で詳細な検討を行います。

ただし、この時点では将来競合となりうる譲受先候補企業に詳細な情報を開示できないとする譲渡主側の心情も存在します。譲受主側では、企業概要書に加えて各種調査レポート、帝国データバンクの信用調査やエキスパートへのインタビューを通じて情報を可能な限り取得します。

| 主な内容 | 使用タイミング | |

|---|---|---|

| ノンネームシート | 売上規模、事業内容や譲渡理由等を特定されない程度に記載 | 事業・財務含む対象企業の詳細を開示 |

| 企業概要書(IM) | 事業・財務含む対象企業の詳細を開示 | NDA締結後、より詳細情報を開示したい場面 |

企業概要書では、対象企業・事業に関するより詳細な情報が掲載されるため、本来競合となる相手に情報を渡す必要があるリスクなどを鑑み、必ず、秘密保持契約書を締結した後に、開示するようにしましょう。

企業概要書(IM)では、組織を含む会社概要から始まり、当該事業や属する市場の状況、財務実績及び事業計画等、多面的に対象企業の魅力をまとめていきます。

M&Aアドバイザーを登用している場合には、ノンネームシートも企業概要書もM&Aアドバイザーが作成を行う場合がほとんどです。作り手により、フォーマットや内容の量や品質は千差万別です。

企業概要書は情報・内容を魅力的にかつ充実させることで譲受主候補は増え、より良い条件を得られる可能性は高まるなどのメリットがあります。また、後のデュー・ディリジェンス(DD)プロセスにおいて精査される内容をここで示すことで効率化に繋がる可能性があります。一

一方、譲受主から譲渡候補企業にM&Aの提案打診を行う際は、提携提案書と言われる資料を作成します。定型のフォーマットはなく、譲渡候補先企業に前向きに話を聞いてもらうことが一番の目的であるため、納得ができるような内容を詰め込みましょう。

自社の紹介、提案内容、提案に至った考え・想い(業界に対する見方、戦略、それらを踏まえた両社にとっての提携の意義・効果)を分かりやすく、かつ信頼感と魅力が伝わるように伝えることが肝心です。

企業概要書や提携提案書の内容を踏まえて、お互いが相手先と事業承継、M&Aに向けた検討を行っていきたいとなった場合には、実際にトップ同士の面談が行われる形となります。

よくある失敗事例

- リスト作成を丸投げする

ロングリストやショートリストの作成をM&Aアドバイザーに丸投げしてしまう、あるいは選定基準のすり合わせが上手くいかず、的を得たリストを作成できない。 - 魅力が伝わらない

企業概要書(IM)の作成にあたって必要情報の整理に時間を要してしまう、または魅力的に移るような情報の見せ方になっておらず、譲受候補が集まらないような場合がある。

よくある質問

企業概要書(IM)にはどこまでの情報を記載すれば良いのか。

取引明確な定義や決まりは存在しません。基本的には対象企業や事業が魅力的に映るための情報を中心として、基礎情報や譲受主候補が次の検討を進めるために必要な情報も織り込むことも必要です。

また別の観点として、競合である企業にも情報を開示することとなるため、必要な場合には情報を取捨選択するなど、個別に判断を行うことが重要です。

提携提案書は形式的な取引に関する条件のみ記載すれば良いのか。

そのため形式的な取引に関する条件を記載するのみでなく、なぜ今回提携(M&A含む)を検討しているのか、その理由や考えなどを含めた書面で示すことが有用です。

もちろん、取引に関する条件が含まれていない場合、相手方としては具体的な判断ができかねますので、それらの情報は含める形にしましょう。

次のステップ

取引の事前検討を行う

「取引の事前検討を行う」ステップは、M&Aの事前検討期間において、「相手方を見つける」ステップの次に取り組みます。相手方を見つけたら、基本条件の合意に向けて、これまでに把握している情報に基づいて対象企業や事業の価値を分析し、ストラクチャーを検討するなど、取引の大枠の条件を検討していきます。